该伙伴关系每月更新最重要的经济指标. 如果您想选择接收这些更新,请点击 在这里.

预计阅读时间:2分钟.

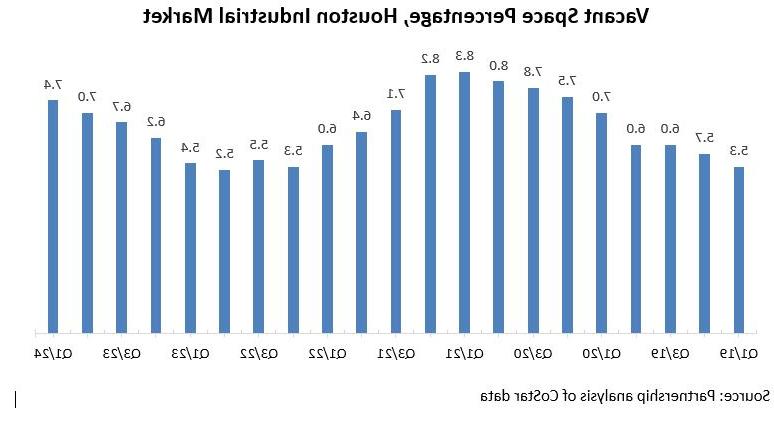

休斯顿对工业/仓库空间的需求继续下滑. 在22年第四季度,空置率处于最近的低点5.2%,但后来增加到7%.24年第一季度为4%.

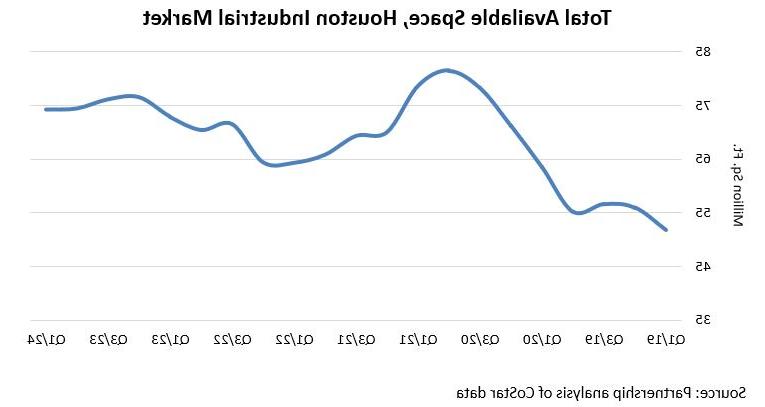

对空间的需求在18岁时达到顶峰.21年第三季度为100万平方英尺. 在Q1/24,吸收率为2.500万平方英尺,让人想起流行病前的水平.

火箭74分.截至24年第一季度末,可提供200万平方英尺的工业/仓库空间(直接和转租). 这包括空置,已占用但可用,可转租,或可在未来的日期.

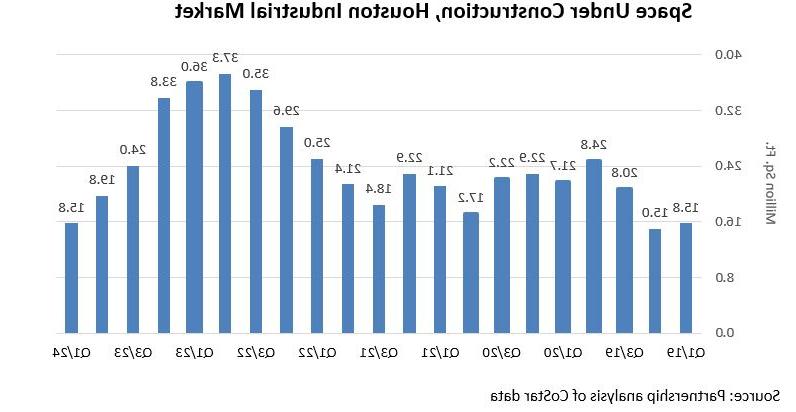

更高的利率, 更严格的贷款标准, 较弱的净吸收率阻碍了建筑活动. 截至24年第一季度,休斯顿有15个.800万平方英尺的建筑面积相比之下只有37万平方英尺.在22年第四季度的高峰期达到300万.

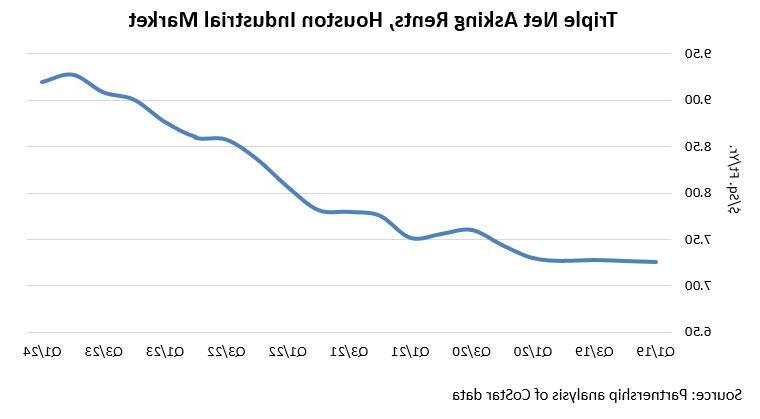

然而,租金仍在继续上涨. 工业厂房的平均租金为9美元.20/sq. ft.24年第一季度/年. 这是从8美元上涨的.23年第一季度是77美元,8美元.22年第一季为07. 所引用的差饷是三净(NNN),承租人负责与其建筑物占用份额相关的所有费用, i.e.税金、维修、公用事业、保安等. 随着职位空缺水平的持续上升, 租金将趋于平稳,并可能从目前的创纪录高位下滑.

由大休斯顿伙伴关系研究中心编写

Patrick Jankowski, CERP

首席经济学家

高级副总裁,研究

pjankowski@szhkt888.com

欢喜Wauson

研究主管

lwauson@szhkt888.com

休斯顿工业空置率上升至7%.截至24年第一季度,增长率为4%.